")

Welche Risikolebensversicherung überzeugt hinsichtlich Preis-Leistungs-Verhältnis, Angebot und Service? Dazu hat das Deutsche Kundeninstitut (DKI) im Auftrag der „WirtschaftsWoche“ einen Vergleich von Risikolebensversicherungen durchgeführt. Ziel war es, die Basis-Tarife verschiedener Versicherer bezüglich ihres Nutzens für Versicherungsnehmer in eine Rangfolge zu bringen. Dabei wurde zwischen klassischen Tarifen, die über einen Versicherungsmakler abgeschlossen werden, und Online-Tarifen, die online über die Internetseite der Anbieter abgeschlossen werden, unterschieden.

[tabs tab1=“Klassik-Tarife“ tab2=“Online-Tarife“ tab3=“Testdesign“ tab4=“Musterfälle“ tab5=“Erwerb der Studie“]

[tab1]

Gesamtergebnisse je Zielgruppe

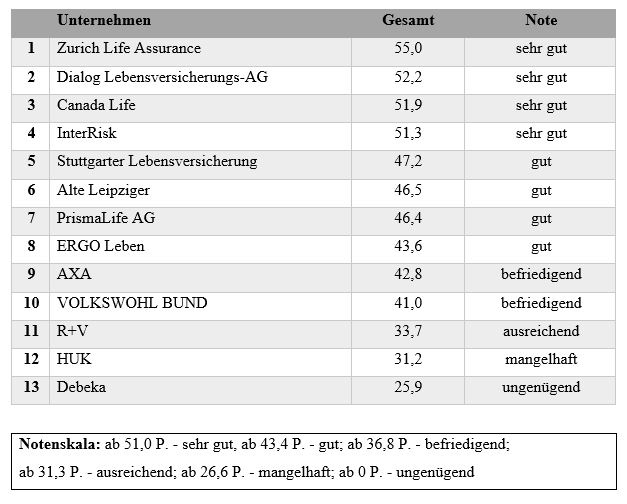

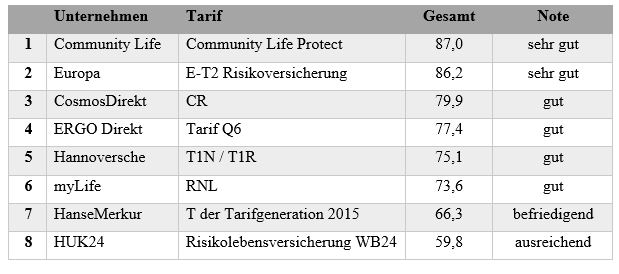

Zielgruppe 1:30-jährige Versicherungsnehmer

Bis auf einen Ausreißer sind die Ergebnisse zufriedenstellend. Sieben der 13 Anbieter schneiden mit einer „guten“ oder „sehr guten“ Leistung ab, sechs Anbieter erhalten die Note „befriedigend“.

1 Tarif gilt ab dem 01.04.2016.

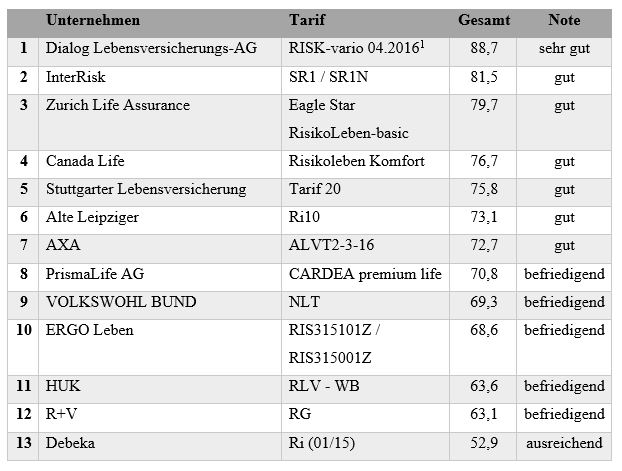

Zielgruppe 2:40-jährige Versicherungsnehmer

Insgesamt sind die Ergebnisse positiv. Dialog Lebensversicherungs-AG erhält als einziger Anbieter die Note „sehr gut“. Sieben Anbieter schneiden mit einer „guten“ Leistung ab und fünf Anbieter werden „befriedigend“ bewertet, während nur ein Anbieter nicht über ein „ausreichend“ hinauskommt.

1 Tarif gilt ab dem 01.04.2016.

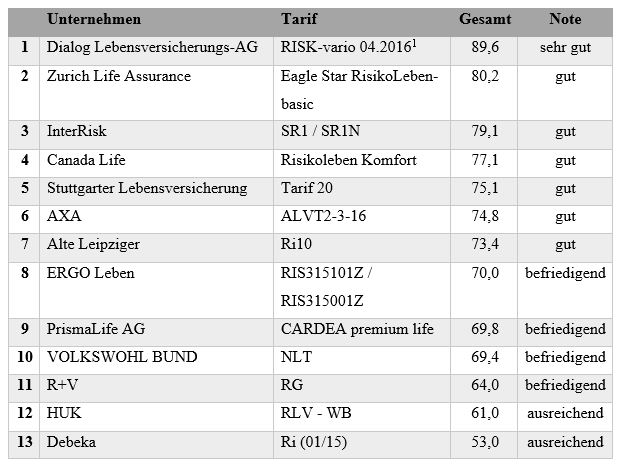

Zielgruppe 3:50-jährige Versicherungsnehmer

Die Mehrheit der Anbieter schneidet mit einer „guten“ oder „sehr guten“ Leistung ab. Vier Anbieter werden mit der Note „befriedigend“ bewertet und zwei Anbieter mit „ausreichend“.

1 Tarif gilt ab dem 01.04.2016.

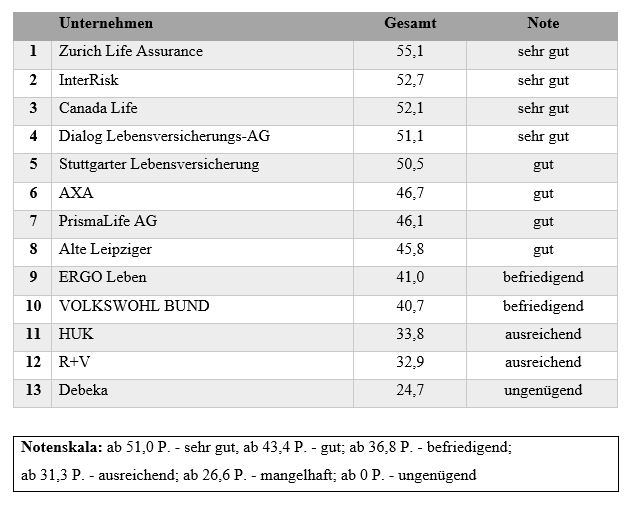

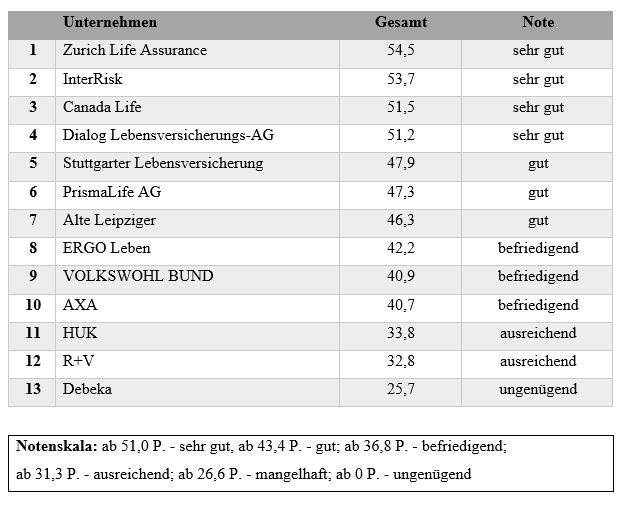

Preis-Leistungs-Verhältnis (Ergebnisse je Zielgruppe)

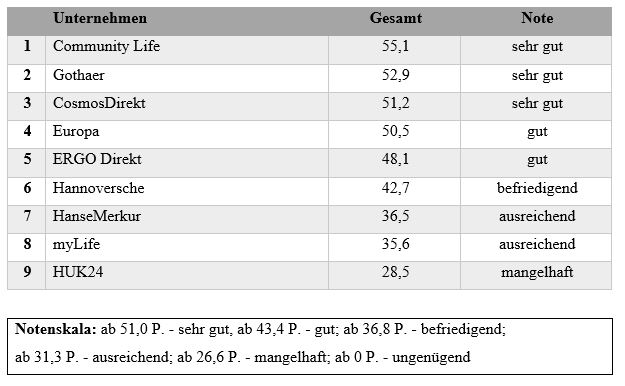

Zielgruppe 1:30-jährige Versicherungsnehmer

Die Noten „gut“ und „sehr gut“ sind jeweils vier Mal vertreten, die Noten „befriedigend“ und „ausreichend“ haben jeweils zwei Anbieter erhalten. Die Note „ungenügend“ wurde einmal vergeben.

Zielgruppe 2:40-jährige Versicherungsnehmer

Zehn der 13 Anbieter erhalten mindestens die Note „befriedigend“. Vier Anbieter schneiden mit einer „sehr guten“ Leistung und drei weitere mit einer „guten“ Leistung. Die Note „ausreichend“ wurde zwei Mal vergeben. Die Note „ungenügend“ ist einmal vertreten.

Zielgruppe 3:50-jährige Versicherungsnehmer

Acht der 13 Anbieter erhalten mindestens die Note „gut“, zwei weitere Anbieter werden mit „befriedigend“ bewertet. Die Noten „ausreichend“, „mangelhaft“ und „ungenügend“ sind jeweils einmal vertreten.

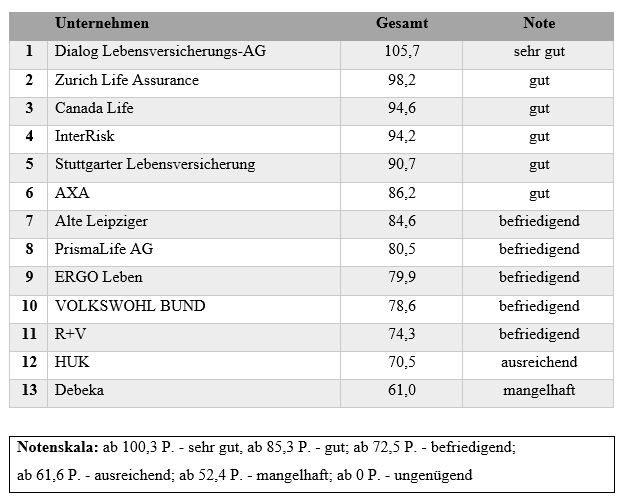

Gesamtergebnis sortiert nach Büro- und körperlicher Tätigkeit

100% Bürotätigkeit

Bis auf einen Ausreißer erhalten alle anderen Anbieter mindestens die Note „befriedigend“. Sieben Anbieter schneiden mit einer „guten“ Leistung ab. Dialog Lebensversicherungs-AG wird als einziger Anbieter mit der Note „sehr gut“ bewertet.

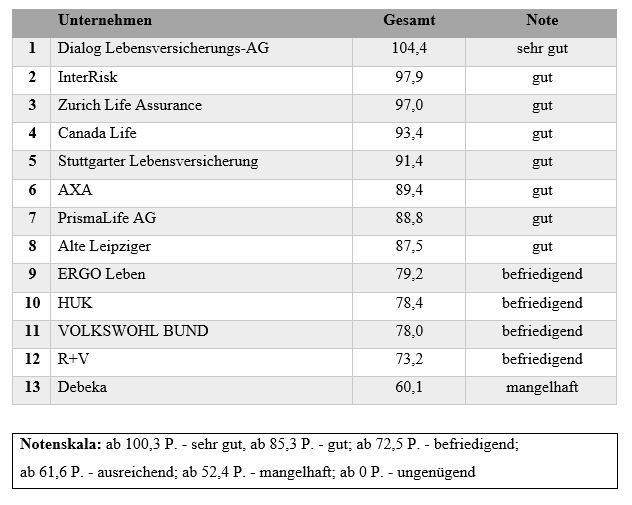

80% körperliche Tätigkeit / 20% Bürotätigkeit

Platz 1 belegt die Dialog Lebensversicherungs-AG mit 105,7 Punkten und der Note „sehr gut“. Jeweils fünf Anbieter erhalten die Note „gut“ oder „befriedigend“. Die Noten „ausreichend“ und „mangelhaft“ sind jeweils einmal vertreten.

[/tab1]

[tab2]

Gesamtergebnisse je Zielgruppe

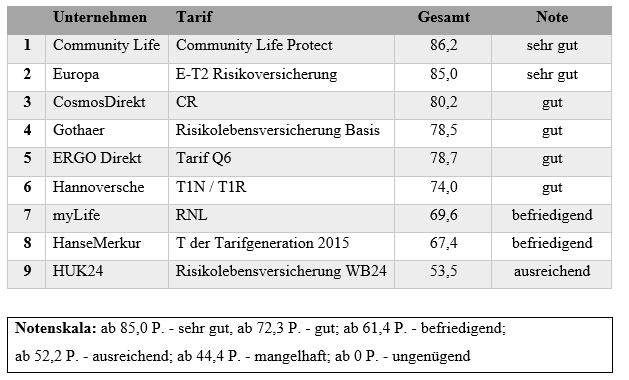

Zielgruppe 1:30-jährige Versicherungsnehmer

Sieben der neun Anbieter haben mit einer „guten“ oder „sehr guten“ Leistung abgeschnitten. Nur ein Anbieter ist nicht über ein „ausreichend“ hinausgekommen.

Zielgruppe 2:40-jährige Versicherungsnehmer

Die Mehrheit wurde mindestens mit der Note „gut“ bewertet, lediglich ein Anbieter hat die Note „befriedigend“ erhaltenen und ein Anbieter ist nicht über ein „ausreichend“ hinausgekommen.

Hinweis: Ohne Gothaer, da für Musterfälle 5 und 6 (Büro) keine Konditionen genannt werden konnten (VSU max. 250.000 €).

Zielgruppe 3:50-jährige Versicherungsnehmer

Sechs der neun Anbieter schneiden mit einer „guten“ oder „sehr guten“ Leistung ab, zwei weitere Anbieter mit der Note „befriedigend“ und ein Anbieter schneidet „ausreichend“ ab.

Preis-Leistungs-Verhältnis (Ergebnisse je Zielgruppe)

Zielgruppe 1:30-jährige Versicherungsnehmer

Sieben der neun Anbieter erhalten mindestens die Note „befriedigend“, lediglich zwei Anbieter schneiden mit „ausreichender“ Leistung ab.

1: Existenz einer günstigeren Tarifvariante (E-T6) für Versicherungsnehmer bis 35 Jahre, die seit

mindestens 10 Jahren Nicht-Raucher sind und einen BMI unter 25 haben. Maximale VSU der Tarifvariante: 300.000 €.

2: Existenz eines günstigeren Nicht-Raucher-Tarifs für Versicherungsnehmer, die seit mindestens

zehn Jahren Nicht-Raucher sind. Maximale VSU: 250.000 €.

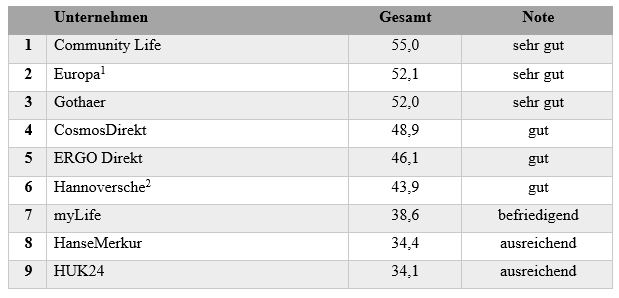

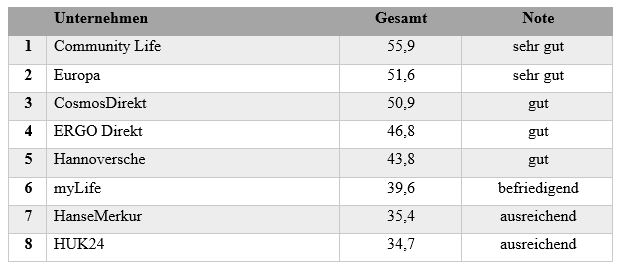

Zielgruppe 2:40-jährige Versicherungsnehmer

Platz 1 belegt Community Life mit 55,9 Punkten und der Note „sehr gut“, gefolgt von Europa auch mit der Note „sehr gut“. Drei Anbieter schneiden mit „guter“ Leistung ab. Zwei Anbieter werden mit „ausreichend“ bewertet.

Hinweis: Ohne Gothaer, da für Musterfälle 5 und 6 (Büro) keine Konditionen genannt werden konnten (VSU max. 250.000 €).

Zielgruppe 3:50-jährige Versicherungsnehmer

Insgesamt sind die Ergebnisse wenig zufriedenstellend. Zwar schneidet die Mehrheit mit einer „guten“ oder „sehr guten“ Leistung ab, jedoch erhalten zwei Anbieter nur ein „ausreichend“ und ein Anbieter wird nur mit „mangelhaft“ bewertet.

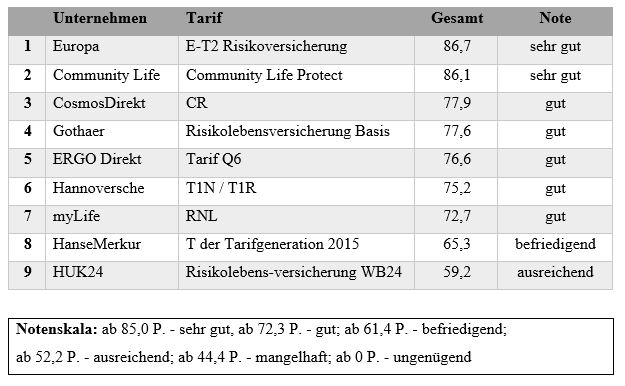

Gesamtergebnis sortiert nach Büro- und körperlicher Tätigkeit

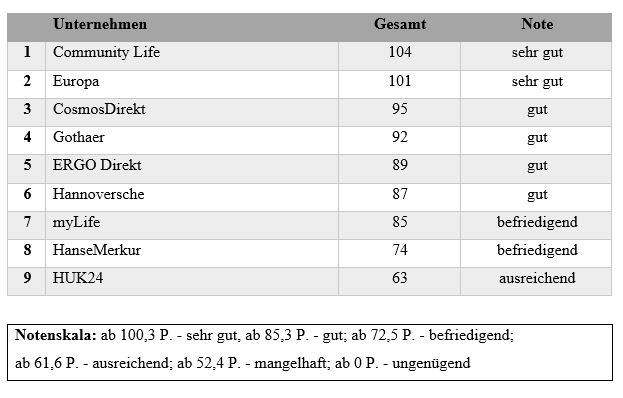

100% Bürotätigkeit

Fünf der acht getesteten Anbieter erhalten mindestens die Note „gut“. Die Note „befriedigend“ ist zweimal vertreten, während nur ein Anbieter nicht über ein „ausreichend“ hinauskommt.

Hinweis: Ohne Gothaer, da für Musterfälle 5 und 6 (Büro) keine Konditionen genannt werden konnten (VSU max. 250.000 €).

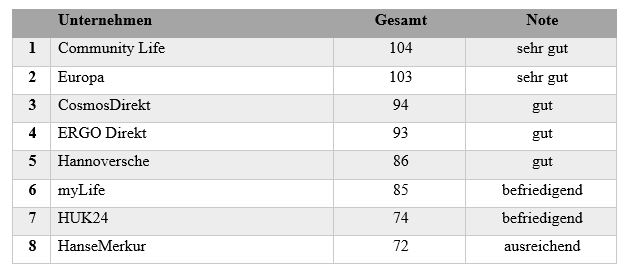

80% körperliche Tätigkeit / 20% Bürotätigkeit

Platz belegt Community Life mit 104 Punkten und der Note „sehr gut“, gefolgt von Europa ebenfalls mit der Note „sehr gut“. Vier Anbieter schneiden mit einer „guten“ Leistung ab und zwei Anbieter werden mit „befriedigend“ bewertet. Ein Anbieter erhält die Note „ausreichend“.

[/tab2]

[tab3]

Testdesign

Die Erhebung fand im Zeitraum von Ende Januar 2016 bis Ende Februar 2016 statt. Insgesamt wurden rund 150 Einzelkriterien über die folgenden Wege erhoben: Befragung der Anbieter, Mystery Calling und Mailing und Analyse der Internetseiten. Aus den 150 Einzelkriterien sind drei zentrale Kategorien entstanden. Das Preis-Leistungs-Verhältnis geht mit 60 Prozent Gewichtung am stärksten in die Bewertung ein, gefolgt vom Angebot mit 30 Prozent Gewichtung. Der Kundenservice geht mit 10 Prozent Gewichtung in die Bewertung ein.

Getestete Anbieter

Anbieter mit Klassik-Tarifen:

– ALTE LEIPZIGER Lebensversicherung

– AXA Lebensversicherung

– Canada Life Assurance Europe Limited

– Debeka Lebensversicherung

– Dialog Lebensversicherungs-AG

– ERGO Lebensversicherung

– HUK-Coburg Lebensversicherung

– InterRisk Lebensversicherungs AG

– myLife Lebensversicherung

– PrismaLife

– R+V Lebensversicherung

– Stuttgarter Lebensversicherung

– VOLKSWOHL BUND LEBENSVERSICHERUNG

– Zurich Life Assurance

Anbieter mit Online-Tarifen:

– Community Life

– CosmosDirekt

ERGO Direkt Lebensversicherung

– EUROPA

– Gothaer Lebensversicherung

– Hannoversche Lebensversicherung

– HanseMerkur Lebensversicherung

– HUK24

– myLife Lebensversicherung

[/tab3]

[tab4]

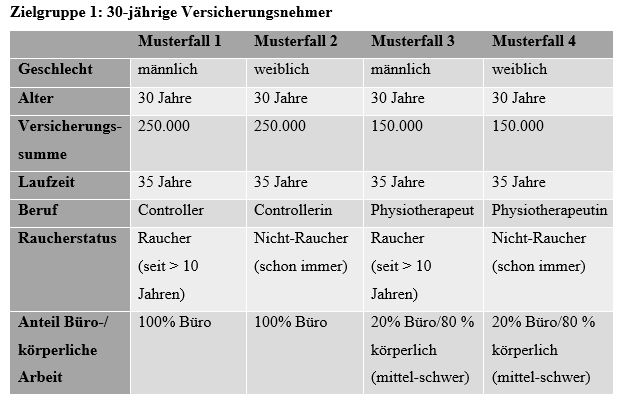

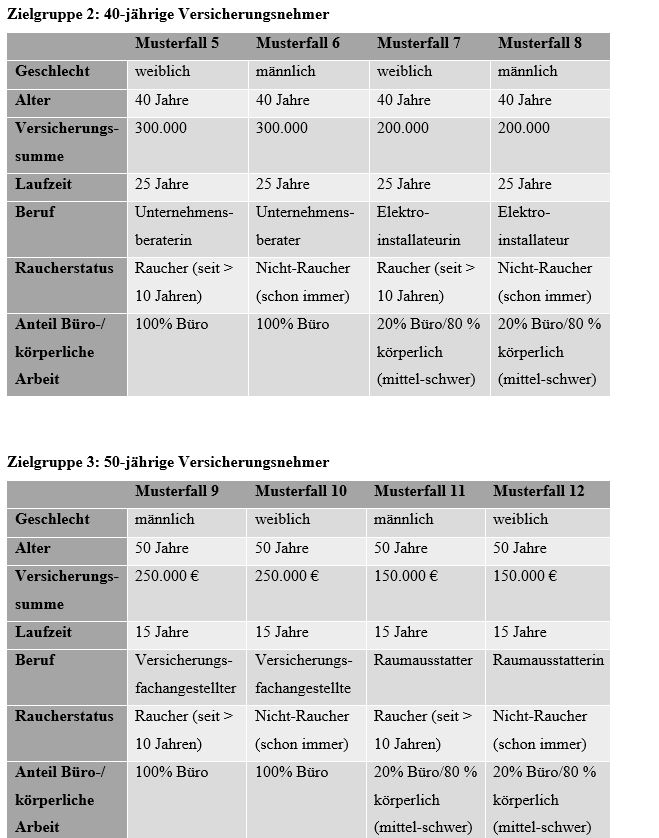

Musterfälle

Da sich die Höhe der Versicherungsprämie einer Risikolebensversicherung nach verschiedenen personenbezogen Merkmalen bemisst, war es notwendig, die Konditionen bei den Versicherungsunternehmen für unterschiedliche Musterfälle zu erfragen. Neben personenbezogenen Eigenschaften haben die Wünsche der Versicherungsnehmer hinsichtlich Versicherungssumme, Laufzeit und sonstiger Tarifgestaltung einen Einfluss auf den Versicherungsbeitrag. Die von dem DKI definierten Musterfälle differieren daher in den folgenden Merkmalen:

- Beruf (handwerkliche Tätigkeit vs. Bürotätigkeit) des Versicherungsnehmers

- Alter des Versicherungsnehmers

- Rauchverhalten des Versicherungsnehmers

- Versicherungssumme

- Laufzeit

Insgesamt wurden zwölf Musterfälle gebildet, die zu drei übergeordneten Zielgruppen zusammengefasst wurden. Ausschlaggebendes Kriterium zur Bildung der Zielgruppen stellte das Alter dar. Für jeden Musterfall wurden sowohl die Netto- als auch die Bruttojahresbeiträge der Basis-Tarife der Anbieter erfragt.

[/tab4]

[tab5]

Möchten Sie weitere Informationen zu dieser Studie erhalten, können Sie uns gerne kontaktieren. Der Erwerb der Inhalte der Studie ist kostenpflichtig.

Kontaktieren Sie uns dazu einfach per E-Mail. Bitte geben Sie den Namen der Studie als Betreff der E-Mail mit dem Zusatz Erwerb ein – bspw. “Erwerb Studie XY”. Nutzen Sie dafür folgende Adresse: info(at)dk-institut.de. Wir werden uns dann umgehend mit Ihnen in Verbindung setzen.

[/tab5] [/tabs]