")

Das Deutsche Kundeninstitut (DKI) testet die Beratungs- und Servicequalität von Anbietern auf wissenschaftlicher Basis mit dem eigens entwickelten und evaluierten DKI-Modell für die Messung von Kundenzufriedenheit.

Grundlage ist das sogenannte „Confirmation-Disconfirmation-Paradigma“ (C/D). Kernaussage ist, dass Kundenzufriedenheit auf dem Vergleich der tatsächlichen Erfahrung bei der Inanspruchnahme einer Leistung mit einem bestimmten Vergleichsstandard des Kunden basiert.

Das C/D-Konzept greift aber über eine reine Bestätigung hinaus. Wird das Ist dem Soll nicht gerecht, liegt Diskonfirmation vor. Diese kann positiv oder negativ sein. Positive Diskonfirmation ergibt sich, wenn das Ist über dem Soll liegt und negative Diskonfirmation im umgekehrten Fall.

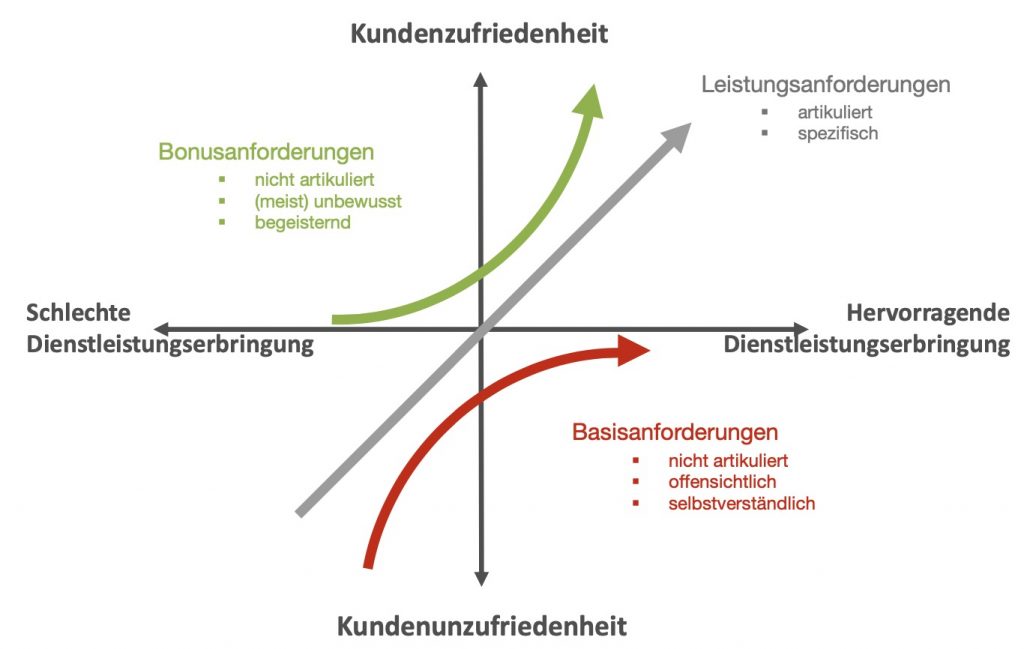

Ergänzt wird diese Betrachtung um das DKI-Modell nach Kano. Es liefert im Kontext des C/D-Paradigmas Hinweise darauf, dass Kunden Produkte und Dienstleistungen anhand von Erwartungen bewerten, hierbei aber eine Abstufung von Beurteilungskriterien zu finden ist, die bei der Entwicklung des Tests berücksichtigt wurde. Es handelt sich um einen empirisch überprüften Ansatz, der eine Strukturierung der Kundenanforderungen in so genannte Basisanforderungen. Leistungsanforderungen und Bonusanforderungen vornimmt. Das DKI-Modell nach Kano lässt sich wie folgt visualisieren:

Die Daten für die Bewertung wurden mittels

- Anbieterbefragung,

- Mystery Calling

- Mystery Mailing

- Social-Media Checks

erhoben.

Ebenso floss in die Bewertung der Anbieter die Analyse der jeweiligen Internetseiten in Bezug auf Aussagekraft und Informationsgehalt sowie Nutzungsfreundlichkeit ein.

Die Untersuchung umfasst 180 Einzelkriterien und rund 500 Kundenkontakte. Die Daten wurden im Zeitraum von August bis November 2022 erhoben.

Es wurden ausschließlich aktuelle, zum Zeitpunkt der Veröffentlichung erhältliche Tarife der o.g. Anbieter bewertet.

Folgende Anbieter wurden im Rahmen des Vergleiches untersucht:

| Anbieter | Verlinkung |

| Advanzia Bank | |

| Barclays | |

| BBBank | |

| Berliner Sparkasse | |

| Comdirect | Zum Anbieter* |

| Commerzbank | |

| Consorbank | Zum Anbieter* |

| DKB | Zum Anbieter* |

| Hamburger Sparkasse | |

| Hanseatic Bank | |

| HypoVereinsbank | |

| ING | |

| norisbank | |

| Opel Bank | |

| PSD Bank Nürnberg | |

| PSD Bank Rhein-Ruhr | |

| Reanult Bank direkt | |

| Santander | Zum Anbieter* |

| Scalable Captial | Zum Anbieter* |

| Sparkasse Pforzheim Calw | |

| Stadtsparkasse München | |

| TARGOBANK | |

| TF Bank | Zum Anbieter* |

| Trade Republic | Zum Anbieter* |

| Triodos Bank | |

| Volkswagen Financial Services |

Ich freue mich von Ihnen zu hören!