")

Bereits zum sechsten Mal in Folge hat das Deutsche Kundeninstitut (DKI) im Auftrag der Wirtschaftszeitung €uro am Sonntag die Qualität der Anlageberatung bundesweit tätiger Filialbanken sowie ausgewählter großer Regionalbanken untersucht.

Im Fokus der Erhebung standen wie in den Vorjahren die Beratungsqualität in den Filialen, die Eignung sowie die Kosten der Anlageempfehlungen und der Kundenservice der Banken.

[tabs tab1=“Methode & Durchführung“ tab2=“Ergebnisse“ tab3=“Ranking“ tab4=“Erwerb der Studie“]

[tab1]

Methode & Durchführung

Insgesamt wurden 14 Institute in rund 640 Kundenkontakten hinsichtlich etwa 160 Einzelkriterien getestet. Die einzelnen Kriterien bildeten drei Kategorien: Beratung (40% des Gesamtergebnisses), Anlageempfehlungen (40% des Gesamtergebnisses) und Service (20% des Gesamtergebnisses).

| 1. BBBank | 8. Targobank |

| 2. Commerzbank | 9. Stadtsparkasse Düsseldorf |

| 3. Deutsche Bank | 10. Sparkasse Leipzig |

| 4. GLS Bank | 11. Sparda-Bank Baden-Württemberg |

| 5. HypoVereinsbank | 12. Sparda-Bank Hamburg |

| 6. Postbank | 13. Dortmunder Volksbank |

| 7. Santander Bank | 14. Volksbank Mittelhessen |

Die Erhebung der Daten fand über die folgenden Wege statt:

- Mystery Shopping vor Ort: Die Anlageberatung wurde anhand dreier unterschiedlicher Kundenprofile von Mystery Shoppern in den Filialen getestet.

- Mystery Calling und Mystery Mailing: Der Kundenservice wurde mittels verdeckter Anfragen per Telefon, E-Mail sowie Facebook getestet.

Analyse der Internetseite und der Social-Media-Aktivitäten: Ergänzend zum Mystery Calling und Mailing wurden die Internetseiten hinsichtlich Usability und Informationsgehalt analysiert. Darüber hinaus wurden die Aktivitäten der Banken in den sozialen Netzwerken bewertet.

Für alle drei Kundenprofile galt eine Anlagesumme in Höhe von 25.000 €, die auf zehn Jahre angelegt werden sollte. Hinsichtlich ihrer Anlagepräferenzen und Risikotoleranzen unterscheiden sich die drei Anlegertypen jedoch wie folgt:

- Der defensive Kunde: Seine Anlagepräferenz ist konservativ, Rendite ist zweitrangig, höchste Priorität hat die Kapitalsicherung. Der Kunde wünscht sich bei der zu empfehlenden Anlageform zudem höchstmögliche Flexibilität, um in Notfällen auf das Geld zurückgreifen zu können.

- Der renditeorientierte Kunde: Der Kunde wünscht eine Verzinsung über Inflationsniveau. In Grenzen ist er bereit, Verlustrisiken zu tragen. Das Risiko eines Totalverlustes möchte er jedoch nicht eingehen. Auch er wünscht bei der

- zu empfehlenden Anlageform eine höchstmögliche Flexibilität, um in Notfällen auf das Geld zurückgreifen zu können.

- Der offensive Kunde: Der Kunde möchte die höchstmögliche Rendite erzielen und nimmt dabei bewusst höhere Verlustrisiken in Kauf. Das Risiko eines Totalverlustes möchte er jedoch nicht eingehen. Flexibilität spielt für den Kunden keine Rolle, d.h. der Anlagebetrag muss nicht kurzfristig verfügbar sein.

[/tab1]

[tab2]

Ergebnisse Anlageberatung

Volksbanken führen das Gesamtranking an

Das Ranking „Beste Anlageberatung 2017“ wird von den beiden getesteten Volksbanken angeführt. Auf den letzten Plätzen befinden sich mit der Commerzbank und der Targobank zwei große überregionale Banken.

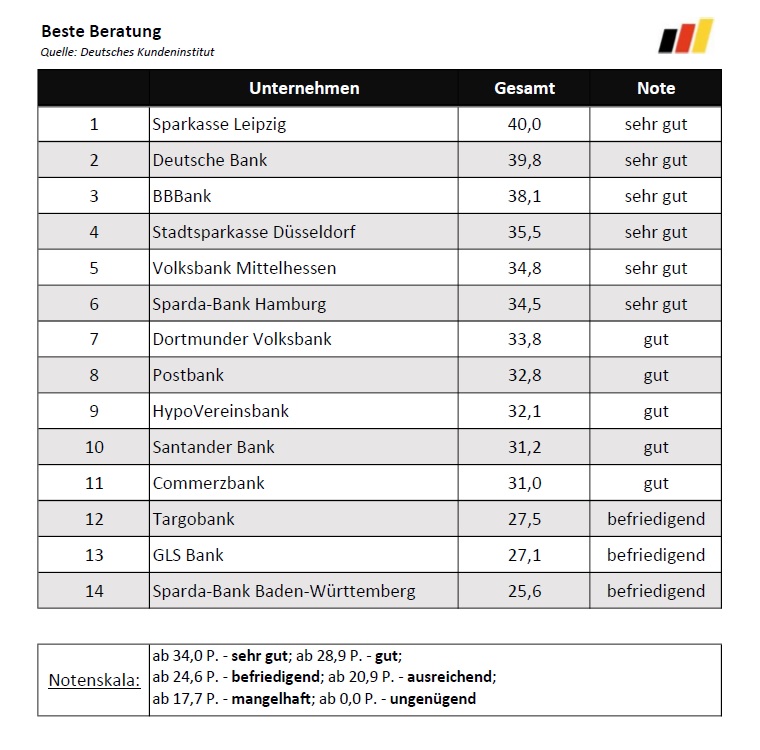

Die Erst- und Zweitplatzierten des Vorjahres (GLS Bank und Stadtsparkasse Düsseldorf, jeweils Note „sehr gut“) konnten nicht an ihren Erfolg anknüpfen und landen in diesem Jahr auf den Plätzen zehn und acht (jeweils Note „gut“). Bei der GLS Bank ist dies hauptsächlich auf das in diesem Jahr nur befriedigende Ergebnis in der Kategorie Beratung zurückzuführen (Platz 13; 2016: Platz 3, Note „sehr gut“), bei der Stadtsparkasse Düsseldorf auf ihre Anlageempfehlungen (Platz 10, Note „befriedigend“; 2016: Platz 8, Note „gut“).

Insgesamt wurden die Beratungsleistungen der Banken für gut befunden. In 75% der Fälle würden die Testpersonen die jeweilige Bank auf Basis des Beratungsgesprächs weiterempfehlen. Die Berater gaben sich zumeist große Mühe die finanzielle und persönliche Situation sowie die Risikobereitschaft des vermeintlichen Kunden gründlich zu erfassen. An dieser Stelle ist jedoch negativ anzumerken, das nur in ca. 58% der Fälle eine Ermittlung der Schuldensituation vorgenommen wurde. Positiv gewertet wurde hingegen, dass in den drei von vier Gesprächen ein Beratungsprotokoll erstellt wurde.

Häufig hauseigene Produkte empfohlen

Allen Testpersonen wurden persönliche Anlageempfehlungen ausgesprochen. Diese entsprachen jedoch nicht immer den für den jeweiligen Kundentyp besten Anlagemöglichkeiten. Dem „defensiven“ Kunden wurden oft zu unflexible Produkte empfohlen, während sich die Anlageberater gegenüber Kunden mit hoher Risikobereitschaft überwiegend zurückhielten und eher zu Anlagemöglichkeiten mit mäßigem Risiko rieten.

Wie in den Vorjahren haben die Institute mehrheitlich hauseigene Produkte empfohlen. Zudem wurden des Öfteren Interessenten mit unterschiedlichen Anlagezielen die gleichen Produkte angeboten. Nicht selten wurden den potenziellen Anlegern mehr als drei Produkte empfohlen. Den damit verbundenen Informationsumfang empfanden die Testkunden oft als zu viel.

Kosten der Anlageempfehlungen im Vergleich zum Vorjahr höher

Der Ausgabeaufschlag liegt im Durchschnitt über alle Empfehlungen bei 3,22% und fällt damit höher aus als im Vorjahr (2,74%). Allein die beiden Volksbanken fallen hier positiv auf, da sie häufig Produkte ohne Ausgabeaufschlag empfahlen. Die beiden Sparkassen wiederum forderten mit den Immobilienfonds „Deka-ImmobilienEuropa“ und „Deka-ImmobilienGlobal“ den jeweils höchsten Ausgabeaufschlag (5,26%). Die durchschnittliche Gesamtkostenquote aller Produktempfehlungen beträgt 1,50%. Somit ist auch dieser Wert im Vergleich zum Vorjahr (1,45%) höher, wenn auch nur marginal. Dabei ist die durchschnittliche Gesamtkostenquote der von der Commerzbank empfohlenen Produkte (2,12%) wie im Vorjahr (2,24%) mit Abstand am höchsten.

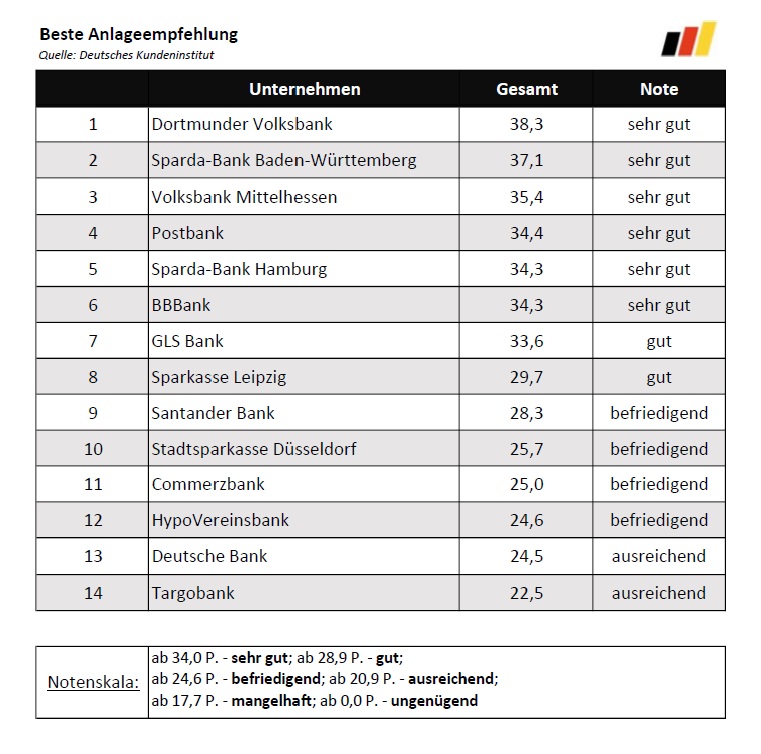

Die im Vergleich besten Empfehlungen haben die Testkunden bei der Dortmunder Volksbank erhalten. Mit 38,3 von möglichen 40 Punkten belegt das Institut in der Kategorie Anlageempfehlungen den ersten Platz. Dagegen bildet die Targobank mit ihren Produktempfehlungen das Schlusslicht dieses Rankings (22,5 von 40 Punkten, Note „ausreichend“).

Kundenservice nicht bei allen zufriedenstellend

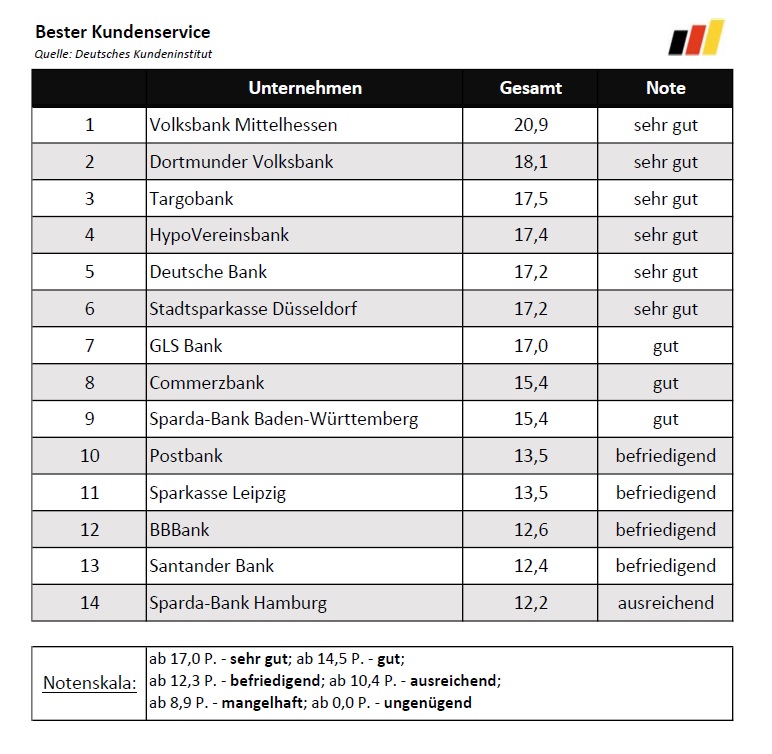

In der Kategorie „Kundenservice“ schnitten die Banken in diesem Jahr durchwachsen ab. So erhalten zwar neun der Anbieter die Note „gut“ oder „sehr gut“, vier Anbieter wurden aber nur mit „befriedigend“ bewertet. Der Service der Sparda-Bank Hamburg kam nicht über ein „ausreichend“ hinaus (12,2 Punkte). Den besten Kundenservice lieferte die Volksbank Mittelhessen (20,9 Punkte; Note „sehr gut“). Verbesserungsbedarf besteht bei der Mehrheit der getesteten Anbieter im E-Mail-Service.

Fazit: Insgesamt bieten alle Banken ihren potentiellen Anlegern eine ausführliche und kompetente Beratung an. Es lohnt sich jedoch, sich von mehreren Instituten beraten zu lassen, um die für sich beste Anlagemöglichkeit zu finden.

[/tab2]

[tab3]

[/tab3]

[tab4]

Möchten Sie weitere Informationen zu dieser Studie erhalten, können Sie uns gerne kontaktieren. Der Erwerb der Inhalte der Studie ist kostenpflichtig.

Kontaktieren Sie uns dazu einfach per E-Mail. Bitte geben Sie den Namen der Studie als Betreff der E-Mail mit dem Zusatz Erwerb ein – bspw. “Erwerb Studie XY”. Nutzen Sie dafür folgende Adresse: info(at)dk-institut.de. Wir werden uns dann umgehend mit Ihnen in Verbindung setzen.

[/tab4] [/tabs]